KANSAI空港レビューは、航空・空港に関する知識の普及のため、

(一財)関西空港調査会が発信する情報サイトです。

(一財)関西空港調査会が発信する情報サイトです。

一般財団法人 関西空港調査会

-学識者による研究レポート-

後藤 孝夫 氏

中央大学経済学部

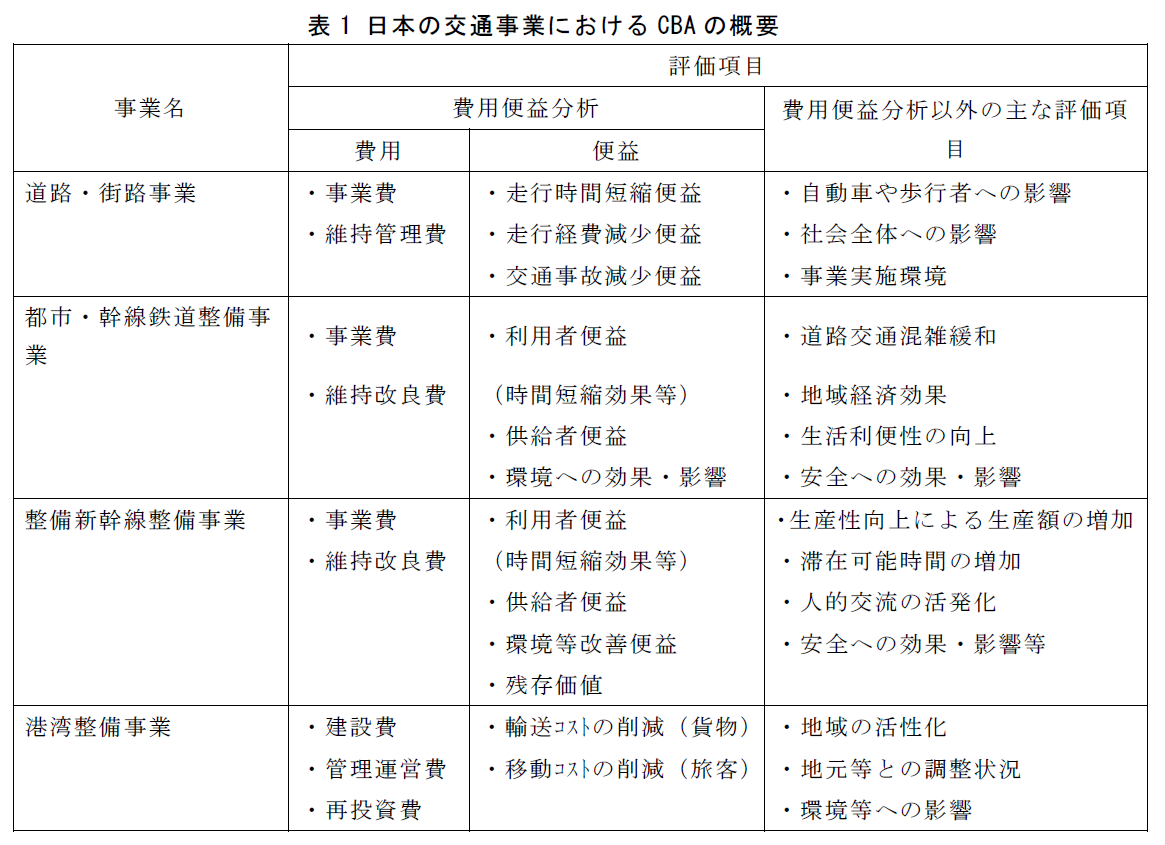

日本では交通事業ごとに費用便益分析(以降,CBAと表記)マニュアルを設定し,事業ごとに事業評価を実施している。表1は日本の交通事業におけるCBAの概要を表している。表1をみると,各事業内では現行のCBAで事業評価が可能となるが,各事業で評価項目が異なるため,事業間を超えた事業評価に現在のCBAは対応していないことがわかる。しかしながら,少子高齢化や人口減少に直面している日本では,政府の費用効率性の観点から,今後一層Value for Moneyの考え方が重要になることが想定されるため,CBAの事業間比較を検討することは有用であろう。

そこで本稿では,道路事業と鉄道事業間でCBAを比較した先行研究の知見をもとに,CBAの事業間比較の課題を検討した後藤(近刊)の一部を紹介する。

*本稿は,後藤(近刊)の一部を紹介したものである。

ここでは,道路事業と鉄道事業間のCBAを比較したWorsley(2020)での検討を参考にして,異なる事業間でCBAを比較するときの課題を概観する。Worsley(2020)は,CBAに関連する鉄道事業と道路事業の違いとして,以下の2点が考えられると指摘した。

・各事業での利用者の特徴の違い

・各事業で提供されるサービスの違い

第1に,利用者の特徴の違いであるが,鉄道利用者は,道路利用者と比較して小規模で都市部を中心としており,道路利用者の特徴とは必ずしも一致しない。たとえば,鉄道の分担率は長距離で最も高く,道路混雑や駐車スペース不足で自動車の魅力が低下する大都市圏への通勤に適している。このとき,大都市で働く労働者や移動距離の長い労働者は所得が高い傾向があるため,多くの国で,鉄道利用者の平均所得は平均的な道路利用者の所得よりも高い。いいかえれば,平均的な道路利用者と比較して,平均的な鉄道利用者の時間価値が高いことを意味している。

時間短縮に対する利用者の支払意思に違いがあるにもかかわらず,多くの国では,公的資金によるプロジェクトを評価する際に,通勤かレジャーかといった移動目的によってのみ,異なる時間短縮の全国平均値を採用している。そこで,Worsley(2020)は,鉄道利用者の支払意思額が高いという証拠があるにもかかわらず,時間短縮便益について全国平均を採用することが,鉄道投資に対するバイアスになるかどうかは議論の余地があると指摘した。

第2に,各事業で提供されるサービスの違いであるが,Worsley(2020)によると,新たな鉄道投資は,線路の容量と列車の運行速度の向上から利用者が恩恵を受けられるように,列車サービスを強化することを目的としている。鉄道の容量が増えれば,列車が長くなったり,運行本数が増えたりするため,通常,乗客は混雑せずに移動できるようになる。そこで,都市の交通ネットワークが密集している多くの国々では,混雑が緩和された場合に乗客が感じる追加的な便益(快適さの向上)を反映させるため,時間短縮便益の全国平均値に対する乗数を調査またはその他の方法から導き出している。

Worsley(2020)によれば,多くの利用者が立っているような混雑時には,イギリスでは上記全国平均値の最大3倍の値が用いられる。この点で,混雑度の削減が便益の対象となる鉄道事業と道路利用者が混雑状態を避けるために割増料金を支払う意思があるという証拠があるにもかかわらず,快適性という点で混雑状態から非混雑状態への変化が事業評価の対象となることはほとんどない道路事業とでは,CBAの観点からも異なる特徴をもっていると指摘した。そこで,イギリスでは,鉄道事業と道路事業の時間短縮便益について距離帯で区別し,長距離帯の場合は鉄道事業の値を道路事業よりも高くしている。

また,Worsley(2020)によれば,新しい鉄道車両や地下鉄車両は,既存の車両を維持したりアップグレードしたりする代替案と比較して,サービスの質を向上させることを指摘した。Wi-Fiへのアクセス,より快適な座席,駅の停車駅や遅延,その影響を緩和するためのオプションに関する車内情報の改善などはすべて,鉄道事業への新たな投資がもたらすサービスの質の変化と考えられる。鉄道事業者は,車両を発注する際や,提供するサービスに対する公的資金の入札を行う際に,追加費用を正当化するために,利用者の追加サービスに対する支払意思額を把握したいと考える。一方,道路事業の評価の場合,鉄道車両の品質の変化に相当するものはない。さらに,鉄道事業では駅の役割が大きくCBAに影響を与えるが,道路事業には駅に相当するものがない。

Worsley(2020)によれば,CBAにおける課税と収入の視点でも鉄道事業と道路事業は異なる性質をもつ。多くの国では,自動車の燃料には個人消費に対する平均税率よりも高いレベルで課税されている。したがって,移動時間を短縮し,それによって移動回数を増やし,自動車利用者の支出を他の商品やサービスから燃料にシフトさせる道路事業は,政府の税収総額を増やすことになる。このため,道路事業を対象としたCBAでは,税収の増加は便益として扱われる。

一方,鉄道事業には一般的に異なる税制が適用され,他の商品やサービスの平均税率よりも低い税率が適用されることが多い。鉄道利用者が増加するような鉄道投資計画は,消費者の支出が一般的な財・サービスの組み合わせから低税率またはゼロ税率の鉄道運賃にシフトするため,税収全体が減少することになる。CBAにおける鉄道運賃収入の扱いは,道路事業と鉄道事業の計画間のさらなる違いの原因となる。

このように,道路事業と鉄道事業間のCBAを比較した研究によれば,各事業での利用者の特徴の違いと各事業で提供されるサービスの違いによって,CBAの事業間での比較の困難さがあることを指摘している。実際に事業間でCBAを算出したHickman and Dean(2018)は,North West EnglandにあるSouth Fylde railwayの改良(以下の2計画)とHeysham-M6 Link Roadの改良という3つの投資計画をCBAの枠組みで比較した。

・既存のBlackpoolのトラム路線からSouth Fylde coastに沿って延び,Lythamで終点となるトラム延伸計画

・South Fylde railwayに沿って新たなトラムを走らせ,BlackpoolとPrestonを途切れることなく結ぶ計画

鉄道事業と道路事業のCBAの結果の比較から,以下の3点が明らかとなった。

① 今回の比較では,道路事業における交通事故減少の便益が驚くほどポジティブな影響をもたらした点

② 今回の比較では,鉄道事業は,道路事業に関連する車両運行費用をはるかに上回る運行費用がかかった点。

③ 間接税収入は,鉄道事業よりも道路事業の方がはるかに高くなった点。

そして,分析の結果,最終的にHeysham-M6 Link Roadの費用便益比は11.5と非常に高く,鉄道事業の2計画は2.1と0.7となった。これは,道路投資費用が比較的低く,鉄道投資費用の3分の1であること,反対に道路事業の時間短縮効果が高く見積もられていることを反映していることをHickman and Dean(2018)は指摘した。

あわせて,Hickman and Dean(2018)は,交通事業の評価システムは徐々に発展し,洗練されてきたが,費用と便益の分析に何が含まれてどのように評価されるかがいまだ課題となっていると指摘した。

本稿は,諸外国でも継続的に議論されているCBAの事業間比較の課題について焦点をあてて後藤(近刊)の一部を紹介した。CBAの事業間比較は,本稿では鉄道事業と道路事業を事例として検討したが,事業ごとの特徴に起因する便益の範囲の違いから,単純に比較することが難しいことが明らかとなった。

このように課題が数多くあるCBAであるが,一方でマニュアル化もしやすく,事業内の事業評価では客観的に定量評価できるという一定の役割がある。このため,日本のCBAにおいても,諸外国と同様に,経済理論に基づいた便益のさらなる検討を継続的に実施すること,そしてCBA自体に多くの課題があることを認識したうえで,感度分析や定性的な検討も事業評価プロセスに取り入れることが重要であると考えられる。

また,Hickman and Dean(2018)は,交通プロジェクトの事後モニタリングは非常に限られており,交通の専門家として,CBAの実践と適用について経験から学ぶことがあまりにも少ないと指摘した。CBAの事前評価と事後評価を比較した分析も今後重要性を増すと思われる。

後藤孝夫(近刊)「日本の交通事業における費用便益分析の役割と課題」『経済学論纂』第64巻第5・6号合併号。

Hickman, R., and Dean, M. (2018) “Incomplete cost – incomplete benefit analysis in transport appraisal,” Transport reviews, 38(6), pp.689–709.

Worsley, T. (2020) “Comparing Road and Rail Investment in Cost-Benefit Analysis,”

International Transport Forum Discussion Papers, 2223439X ; no.2020/29, https://www.oecd-ilibrary.org/docserver/71792956-en.pdf?expires=1692539729&id=id&accname=guest&checksum=ECC4DB1C911B6DE44CED6E84788C677C(2023年10月29日最終アクセス).