-学識者による研究レポート-

朝日 亮太 氏

九州産業大学 商学部

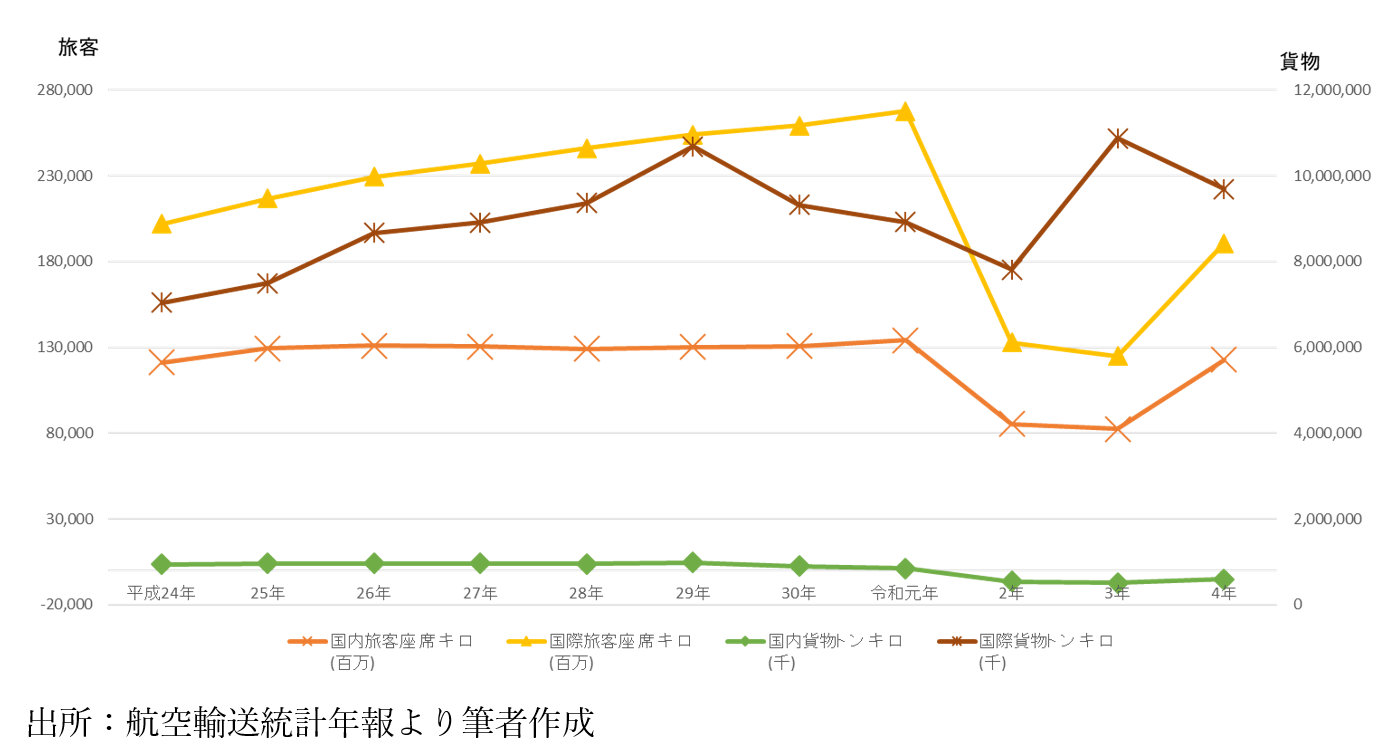

国際航空貨物輸送は、新型コロナウイルス感染症の拡大による海上輸送網の混乱等もあり、図1のように、国際旅客輸送とは逆に輸送量を伸ばした。そして、将来を見据え、日本航空、全日本空輸ともに、中期経営計画において、航空貨物輸送をより強化していく方針である。 また、2022年1月21日に宅配便大手のヤマトホールディングス(以下、ヤマトHD)が貨物専用機の導入を発表、2024年4月11日より運航を開始した。ヤマトHDの航空貨物関係事業については、ヤマトHDが貨物専用機を購入し、日本航空の子会社スプリングジャパンが運航を開始するものである。この形になった理由について貨物専用機導入時のニュースリリース(ヤマトホールディングス ニュースリリース「持続的な物流ネットワークの構築に向けてフレイターの運航を2024年4月から開始― 羽田・成田空港と新千歳・北九州・那覇空港間に就航 ―」 <https://www.yamato-hd.co.jp/news/2021/newsrelease_20220121_5.html> を2024年5月7日に参照し記述)において述べられている。ヤマトHDとしては、2024年4月から開始された自動車運転業務の年間残業時間の上限規制により生じえる長距離トラックの輸送力の確保などへの対応や全国各地で発生する災害による物流網の寸断リスクへの対応強化が理由であるという。日本航空としても、人口減少から生じる国内路線の多頻度小型化や、昨今の新型コロナウイルス影響下の環境変化による旅客機床下貨物スペースの減少などの課題があり、新たな供給創出の必要があったとの理由で協業するとしている。

一方で、航空貨物事業については、これまでにいくつかの企業が関係し、発展を目指してきた。例えば、日本ユニバーサル航空がある。これは、1991年1月に日本航空により設立され、日本通運やヤマト運輸などにより出資されていた。しかしながら、バブル崩壊からの不景気による貨物需要の低迷等により、1992年9月に運休した (国内航空貨物JUST、日航が3月解散。1999/01/20 日本経済新聞 朝刊 15ページを参照し記述)。ギャラクシーエアラインズは佐川急便が設立し、自社の貨物専用機での航空貨物輸送を2006年10月より行い、日本航空が、整備や空港業務、運航面での支援を行った。しかしながら、燃料価格の高騰や貨物専用機の2機という運航規模により改善の見込みが難しく、2008年9月に運航を終了した(佐川系貨物航空ギャラクシー、燃料高で運航休止へ。2008年7月31日 日本経済新聞 夕刊 1ページ を参照し記述)。このように航空貨物事業に対しては挑戦が行われてきたものの、需要の変動や運航費など運用面での課題により、継続が難しい印象がある。

このように航空貨物事業についてはいくつかの事例があるにも関わらず(これまでの航空貨物事業については、柏木(2023)も参考にした)、そのイベントが企業価値に与える影響について分析したものはあまり見られない。そこで、本稿では、ヤマトHDの貨物専用機導入に関し、企業価値に及ぼした影響について、イベントスタディの手法をもとに予備的考察を行った。

図1:日本の航空旅客・航空貨物量の推移

イベントスタディとは、企業活動に関する情報の発信がその企業の市場価値に与える影響を分析する手法である(大橋・澤田(2004))。交通分野への応用例として、大手私鉄産業を対象に、規制政策・制度の変更が企業の株価に与える影響について分析した釜江・手塚(2000)や国内航空産業において、参入規制により投資家が持つ既存企業に対するリスクが低減されていた可能性を示した手塚(2001)がある。

分析には以下のマーケットモデルを用いた。

Ritは企業iのt期の株価収益率、Rmtはt期における市場全体の株価収益率である。このモデルを推定し、Rit の理論値を導出する。次に、RitとRitの理論値の差である異常リターン(ARit)を求める。そして、異常リターンを期間T1から期間T2まで加算し、累積異常リターンCARiを求める。

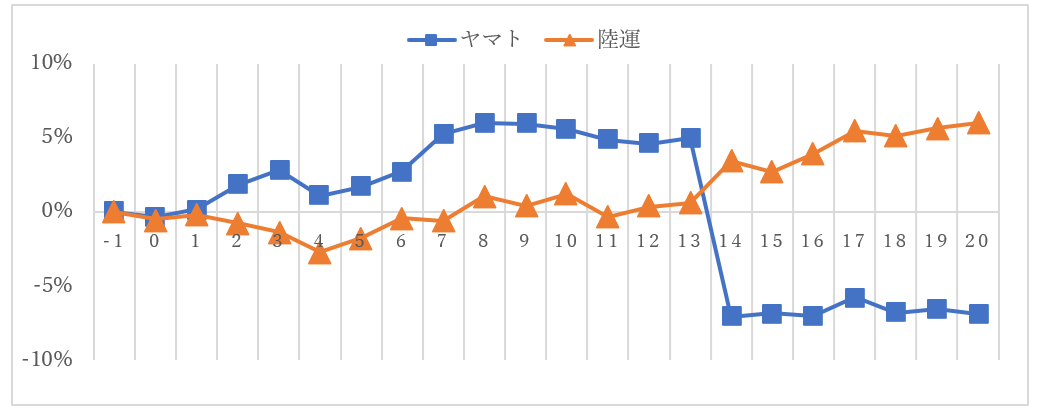

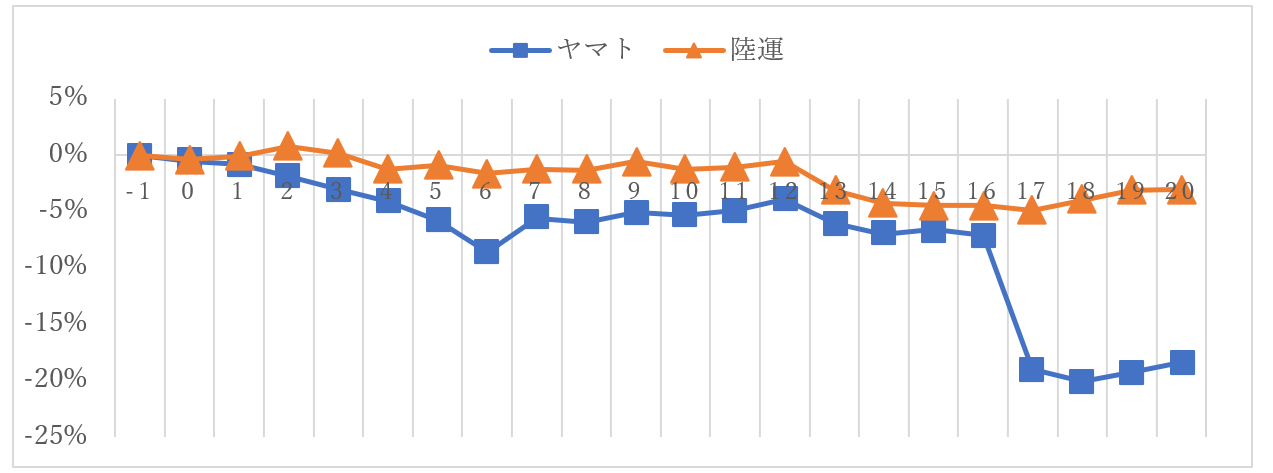

データについて、企業の株価(終値)データをeolから、市場全体の株価収益率の導出に用いるTopix(終値)データをYAHOO JAPANファイナンスから入手した。2021年1月4日から2024年5月14日までのデータをとり、株価収益率を算出した。イベント日の設定として、ニュース発表日(日経速報ニュースアーカイブより設定)をt=0とし、その前日(t=-1)から20日分(t=20)の取引日までの累積異常リターンを算出する。対象とするのは、ヤマトHDである。そして、比較のため陸運業4社平均(SGホールディングス、セイノー、センコー、福山通運)のCARを求める。対象としたイベントは、2022年1月21日に発表されたヤマトHDの貨物専用機導入の公表、2024年4月11日の貨物専用機運航開始である。

結果を図2と図3に示している。図2より、ヤマトHDが貨物専用機導入を公表した後10日間はCARが上昇傾向にある一方で、陸運業平均については、導入発表後のすぐに低下傾向にある。そのため、ヤマトHDの異常リターンの上昇は貨物専用機導入の公表によるものと推察される。これは、ヤマトHDの貨物機導入の公表がヤマトHDの企業価値を向上したことを示唆している。一方、運航を開始して、6日間ほどCARは低下傾向にある。陸運業平均のCARに比べて、低くなっていることから、これは貨物機運航開始のニュースがヤマトHDの企業価値を低下させた可能性が示唆される。これらの要因として、航空貨物需要が影響したと考えられる。航空貨物需要が旺盛であれば、貨物専用機に導入に対し投資家はあまりネガティブな影響を持ちにくいと推察される。今回、運航開始のタイミングが航空貨物需要の低下する時期にあたり、投資家がネガティブな印象を持ち、それが影響した可能性が示唆される。なお、図2の14日目、図3の16日目のヤマトHDのCAR低下は利益悪化のニュースがあったためと考えられる。

図2:ヤマトHDの貨物専用機導入公表イベントに関するCARの推移

図3:ヤマトHDの貨物専用機運航開始のイベントに関するCARの推移

本稿では、ヤマトHDの貨物専用機導入の企業価値への影響についてイベントスタディをもとに考察した。そして、航空貨物輸送関連のイベントが企業価値に影響を与え、その影響は航空貨物需要により変化する可能性を示した。今回の考察を踏まえると、今後、航空貨物輸送の持続可能性を高めていくには、航空貨物輸送を活用する企業を増やしていき、航空貨物需要を安定的なものとする必要があるといえる。そして、その結果として、航空貨物へのかかわりが企業価値を上昇させることになれば、航空貨物に関わる企業もさらに増え、航空貨物輸送の持続可能性の向上につながることも期待される。そのためには、航空貨物を活用する企業のアイディアとともに、航空貨物輸送の利便性を向上するための政策や空港の取組みも重要になると考えられる。

今回の分析には課題もある。まず、統計的な検証を進める必要がある。また、他社との関係性を考慮する必要がある。特に今回のケースは、ヤマトHDと日本航空の協業であるため、2社のイベントが互いの企業価値に影響を与え合う可能性がある。これらの課題を踏まえ、分析を改善することで、今後、航空貨物輸送に対する投資家の意識をより明確に示すことが可能になると考える。

大橋和彦・澤田考士(2004) 「 J-REITリターンのイベントスタディーー新規物件取得の発表に対するJ-REIT のリターンの反応ー(2001年9月から2004年3月まで) 」 『国土交通政策研究』第35号、pp.1-23

柏木ハンナ(2023)「日本の貨物航空会社はなぜ失敗するのか? 佐川急便G「ギャラクシーエアラインズ」の記憶、モーダルシフト推進で再考する」Merkmal.2023.11.7、<https://merkmal-biz.jp/post/52049>(参照 2024年5月30日)

釜江廣志・手塚広一郎(2000) 「株式市場の効率性:規制政策のイベント・スタディ」『一橋論叢』第123巻第5号、pp.719-729

手塚広一郎(2001) 「株式市場に見る経済的規制緩和による影響-航空産業を事例としてー」 『交通学研究』第44巻、pp.61-70