-学識者による研究レポート-

水谷 淳 氏

神戸大学

本論では,新型コロナウイルス感染症(以下コロナ)拡大をきっかけにしたテレワーク・オンライン会議の普及と旅客輸送需要の関係について,首都圏内(東京都・千葉県・埼玉県・神奈川県),京阪神圏内(京都府・大阪府・兵庫県・奈良県),さらには両都市圏間を対象に考察する.

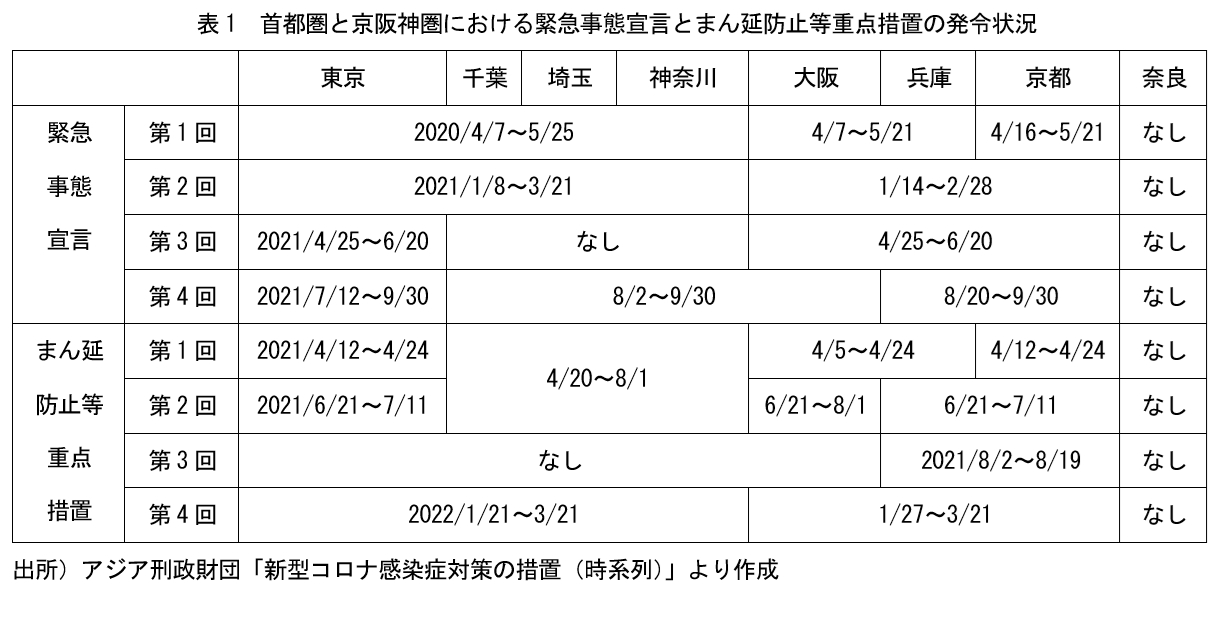

2019年12月に中国武漢で始まったコロナの拡大は,全世界に甚大な影響をもたらし,わが国でも2020年1月28日に「新型コロナウイルス感染症を指定感染症として定める等の政令」が公布され,感染症法の2類相当と位置付けられた.そして2020年4月から2022年3月までの間に,緊急事態宣言とまん延防止等重点措置(以下まん防)が共に最多で4回発令された.表1には首都圏と京阪神圏での発令状況が示されているが,奈良県では発令が全くなかった.これらの発令によって,人々は生活維持目的以外の外出自粛が,企業は出勤者の大幅削減が,映画館・百貨店など人の多く集まる施設は閉業や時間短縮営業が要請された.さらには第1回緊急事態宣言前の2020年2月28日に文科省から「新型コロナウイルス感染症対策のための小学校・中学校・高等学校及び特別支援学校等における一斉臨時休業について(通知)」が発せらされ,休業は同年5月末の第1回緊急事態宣言終了まで続いた.大学は休業の対象とならなかったものの,4月からの対面講義はほとんどが中止された.これらの結果,人々の移動需要は大きく落ち込み,それと同時に企業ではテレワークやオンライン会議が,学校でもオンライン講義が急速に普及・浸透した.そしてコロナは 2023年5月8日に2類相当から,5類感染症に移行したことによって,事実上の終結となった.

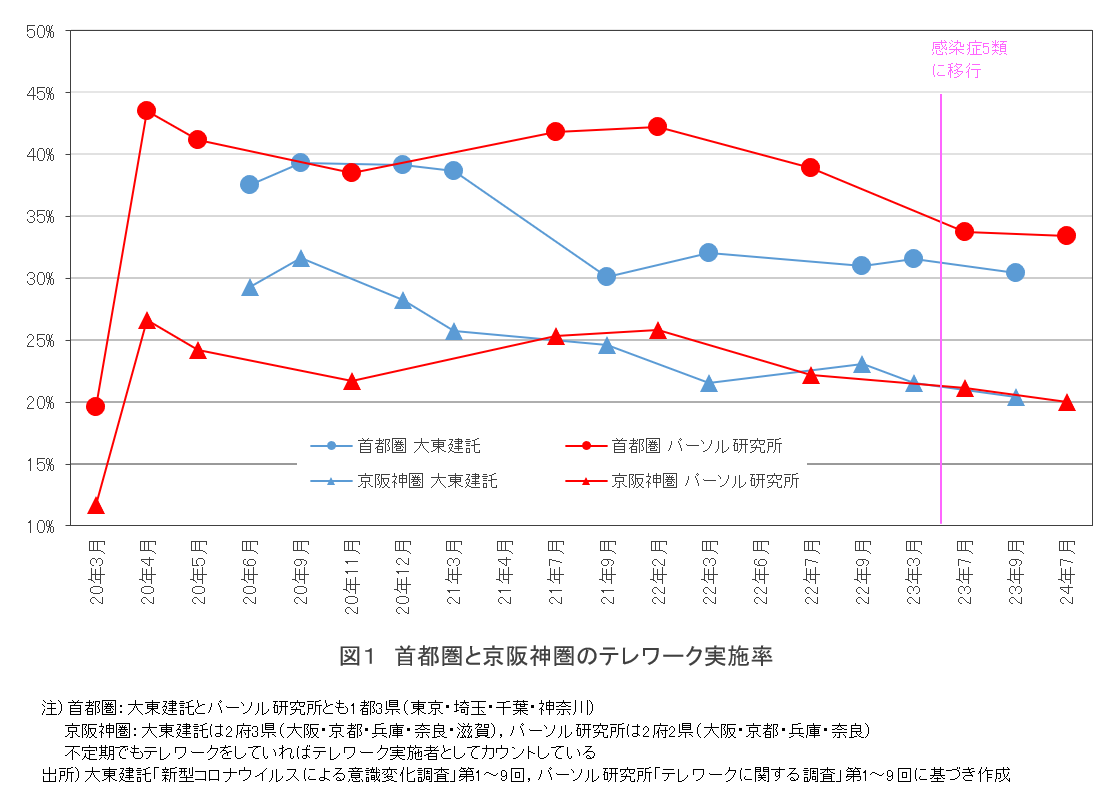

コロナ前の一般的な職種においては,週5日の出勤が求められていたところ,コロナ禍にテレワークが導入・拡大された.図1は大東建託とパーソル研究所が継続的に実施したアンケート調査から得られた首都圏と京阪神圏におけるテレワーク実施率の推移である.両調査共コロナ拡大直後,一気にテレワークが普及し,首都圏での実施率は4割,京阪神圏では3割となった.その後,実施率は低下したものの,コロナ後も首都圏では3割が,京阪神圏では2割が何らかの形でテレワークを継続しており,今後も働き方改革の一環として,継続される可能性がある.

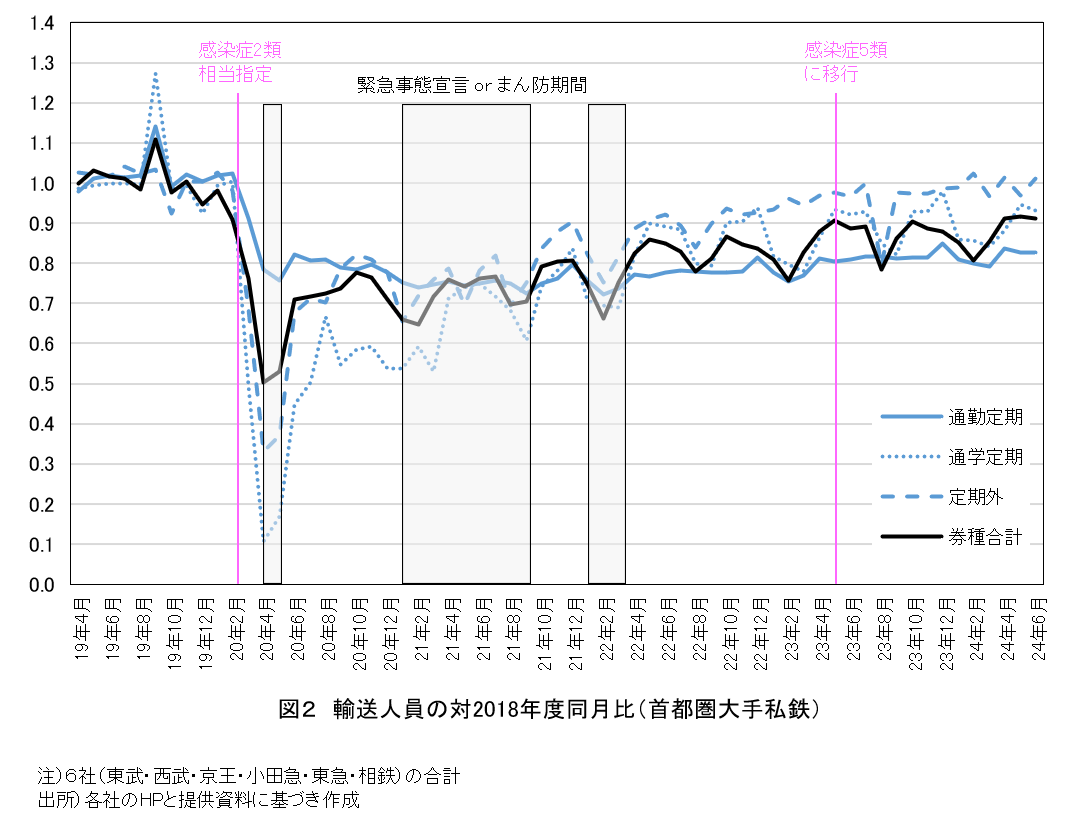

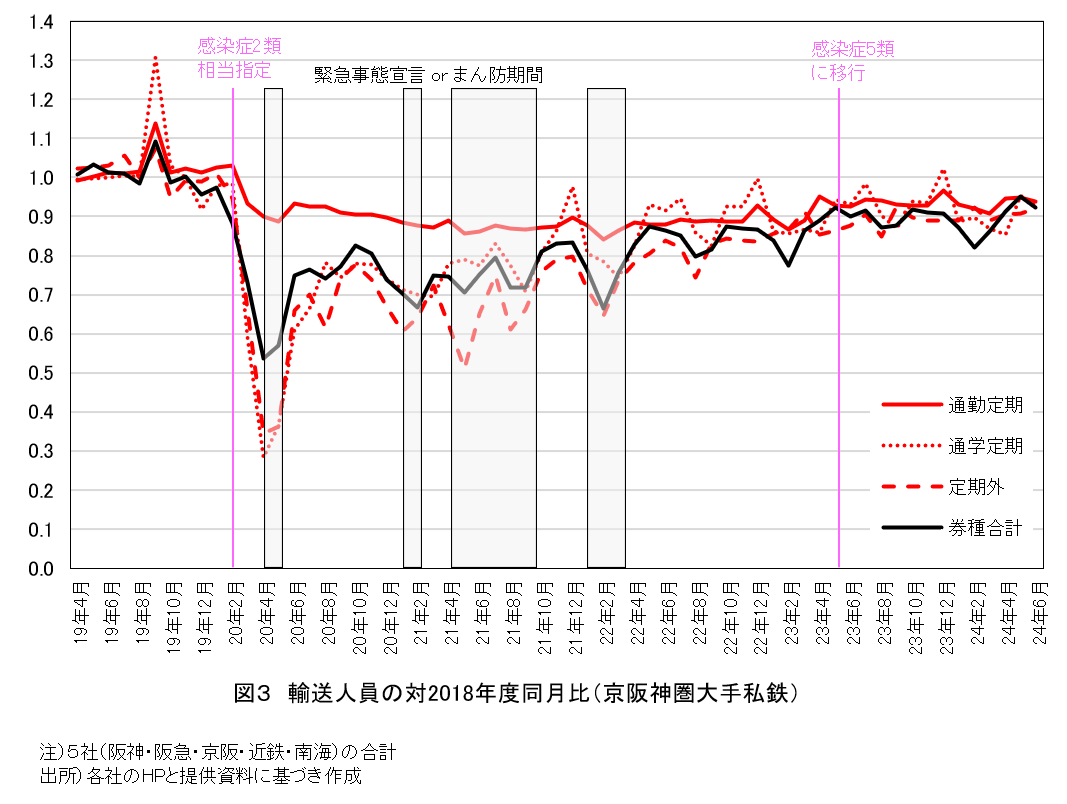

図2と3には,それぞれ2019年4月から2024年6月までの首都圏大手私鉄6社(東武・西武・京王・小田急・東急・相鉄)と京阪神圏大手私鉄5社(阪神・阪急・京阪・近鉄・南海)における輸送人員の対2018年度同月比が,券種別(通勤定期・通学定期・定期外・券種合計)に示されている1) .たとえば2024年4月値は,2024年4月の輸送人員を2018年4月の輸送人員で除した値である.

まず券種合計でみると,首都圏・京阪神圏共に2020年2月から4月にかけて半減している.その後は,両都市圏共同じように推移し,2024年6月にはコロナ前の1割減にまで回復している.なおコロナ前の2019年9月における大きな山は,翌月からの消費税率アップ(8%→10%)を見越した定期券購入が多かったためである.一方で,輸送人員を券種別(通勤定期・通学定期・定期外)にブレークダウンすると,首都圏と京阪神圏で違いがみられる.通勤定期は,首都圏では2020年2月から4月かけて2割減となり,その後も2024年6月まで概ね2割減で推移している.一方,京阪神圏では2020年4月に1割減,そしてその減少が2024年6月まで継続しており,両都市圏で減少幅に差が生じている.通学定期は,先にみた学校の一斉休業要請によって,4月には首都圏で9割減,京阪神圏でも7割減となった.その後は回復し,2024年6月には,両都市圏共コロナ前の1割減となっている.定期外は,2020年4月に両都市圏共に65%減となり,2024年6月には京阪神圏では1割減だが,首都圏ではコロナ前と同水準にまで回復している.このように両都市圏における輸送人員の推移を比較すると,券種合計では地域差がほとんど見られない一方,券種別にブレークダウンすると,通勤定期と通学定期は首都圏の方が,定期外は京阪神圏の方が,減少幅が大きいという地域差が見られる.特に首都圏における通勤定期の大きな減少は,首都圏におけるテレワーク実施率の高さが影響しているのではなかろうか.

1)他の大手私鉄のうち,京成・京急については券種別データが公表されていないため,東京メトロのネットワーク(都心中心部における面的ネットワーク)は他の大手私鉄のネットワーク(都心中心部から郊外への放射状ネットワーク)と異なるため,今回の分析から除外した.

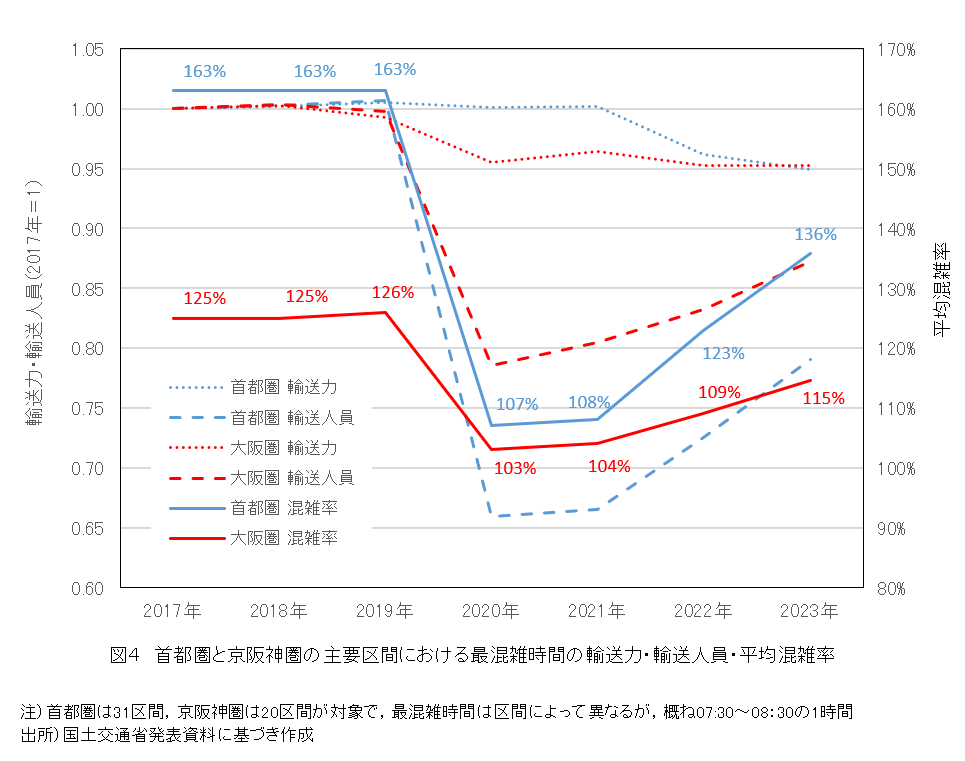

つづいて最混雑時間帯における混雑率,すなわち朝のピーク時に焦点を当てる.図4には2017~2023年の首都圏10社(主要31区間)・京阪神圏7社(主要20区間)の最混雑時間帯における輸送力・輸送人員・平均混雑率が示されている.最混雑時間帯は区間によって異なるものの,概ね07:30~08:30の1時間である.コロナによって混雑率が首都圏では163%から107%へ,京阪神圏では126%から103%へ低下した.混雑率=輸送人員/輸送力で計算されるが,混雑率低下の要因は,輸送人員の激減である.そしてコロナ後の2023年にはそれぞれ136%,115%に上昇しているが,上昇要因には輸送人員増だけでなく,輸送力減も含まれることに注意が必要である.京阪神圏ではコロナ拡大直後の2020年に輸送力を5%削減し,首都圏でも遅れて2023年に5%削減している.すなわち,鉄道事業者は採算性の観点から,朝のピーク時ですら輸送力削減を始めたということである.

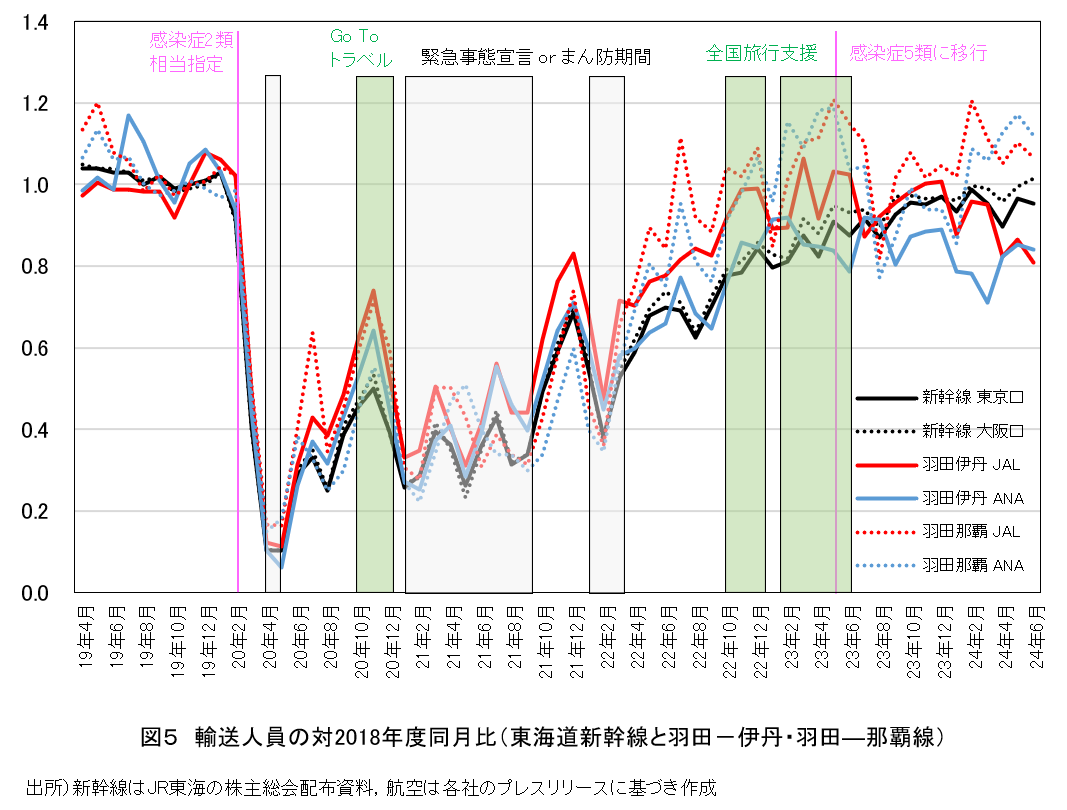

航空と新幹線に焦点を当てて,首都圏-京阪神圏間の輸送量の変化を考察する.図5には東海道新幹線における大阪口・東京口の利用者数,JAL・ANAの羽田-伊丹線・羽田-那覇線における輸送人員の対2018年度同月比が示されている.なおビジネス需要が多いと考えられる羽田-伊丹線と比較するために代表的なレジャー路線である羽田-那覇線も加えている2).第1回緊急事態宣言に伴って2020年4月には,新幹線・航空共9割減となり,その後,政府の旅行促進政策であるGo Toトラベル(2022年10月11日~12月27日)によって3~5割減まで回復したが,続く2021年1月~8月は,第2~4回の緊急事態宣言と第1~3回のまん防によって落ち込んだ.2021年8月のまん防解除後には回復したものの,2021年1月~3月の第4回まん防によって再び落ち込んだ.以降は,徐々に回復するが,JAL・ANA共に那覇線の回復速度が伊丹線よりも速い.これには都道府県による全国旅行支援(2022年10月11日~12月27日,2023年1月10日~6月30日)の影響もあろう3).そして2023年1月以降は1.0を,すなわち2018年度同月を上回るケースがかなり多い.2024年6月には,新幹線が東京口,大阪口共にコロナ前とほぼ同水準に,伊丹線でもコロナ前の2割減に回復している.2022年10月11日には,外国人の新規入国制限が解除されており,インバウンド需要の影響について更なる分析が必要ではあるものの,ビジネス重要の占める割合の高い東京-大阪間の新幹線・航空需要の回復ぶりとレジャー需要の占める割合の高い東京-沖縄間の航空需要の回復ぶりの違いは,オンライン会議での代替による出張需要の減少が影響しているのではなかろうか.

以上のように,首都圏・京阪神圏では,コロナをきっかけに普及したテレワーク・オンライン会議によって,圏内・圏間の通勤・出張が減少した.その結果,鉄道・航空の輸送需要も減少し,これらの傾向はコロナ後も定着しそうである.

2)国土交通省が2017年に実施した航空旅客動態調査によるとJAL・ANAの羽田-伊丹線におけるビジネス目的の旅客数は52%,羽田-那覇線においては21%であった.

3)コロナに関連して実施された旅行支援については,小巻(2023)が詳しい.

小巻泰之(2023)「全国旅行支援の経済効果に対する評価と課題」『ニッセイ基礎研レポート 2023-06-07』pp.1 – 20.