-学識者による研究レポート-

西村 剛 氏

立教大学大学院

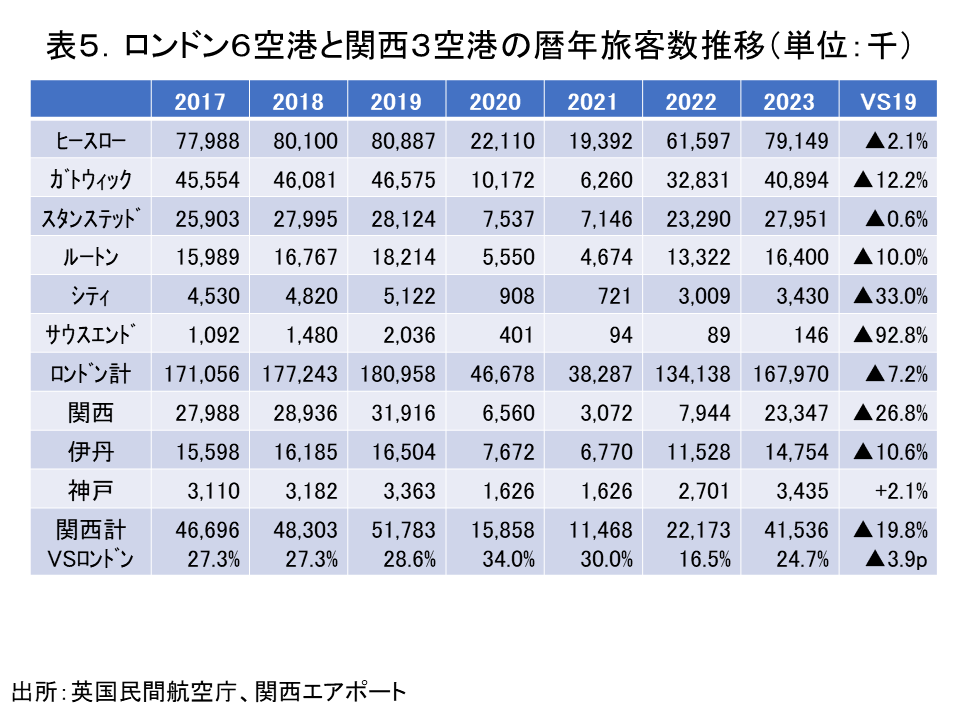

関西エアポート社の発表によれば、昨年度の関西3空港(関空・伊丹・神戸)合計の旅客数は4,153.6万人、2019年度比97%とほぼ新型コロナ前の水準に回復し、今年度は地政学的リスクや円安といった不安材料はあるもののインバウンド需要の回復に支えられて、過去最高の旅客数を記録するものと思われる。

現在関西3空港は、来年4月に開業する大阪・関西万博の国内外からの受け入れ準備のために整備拡充が急ピッチで進められている。本稿では、同じ島国の英国ロンドン大都市圏に位置する内陸型の6(ヒースロー・ガトウィック・スタンステッド・ルートン・シティ・サウスエンド)空港と関西3空港を比較しながら、グローバルな視点に立って、今後の関西3空港の展開の在り方、特に国際化について考えたいと思う。

ただし、部分開通したロンドン6空港間を短縮する地下鉄エリザベスラインと同様に関西3空港間を短縮する予定のなにわ筋線等の二次交通や関西3空港の空域再編成は紙幅の関係で割愛する。

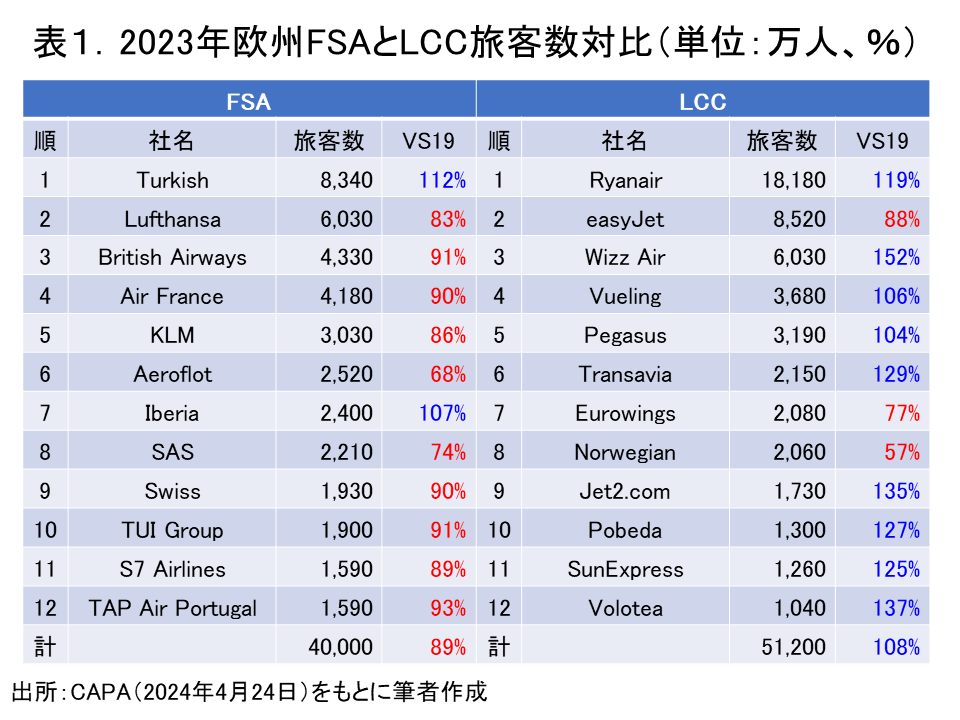

英国は日本と同様に島国で欧州一の航空大国のために欧州の航空業界と言えば、英国航空などの大手航空会社(Full Service Carrier : FSC)を真っ先に思い浮かべるが、実際は表1の通り、2023年は欧州LCC(低コスト航空会社)の旅客数が欧州FSCの旅客数を大幅に上回っている。

実は2023年に限ったことではなく、新型コロナ以前の2019年においてもLCC12社旅客数合計が4億7,500万人とFSC12社合計の4億4,900万人よりも2,600万人多かった。CAPA(Center For Aviation)も述べているように、欧州LCCはパンデミック回復期に優れた柔軟性と機敏性が向上した結果、更にFSCとの差を拡大したものと思われる。

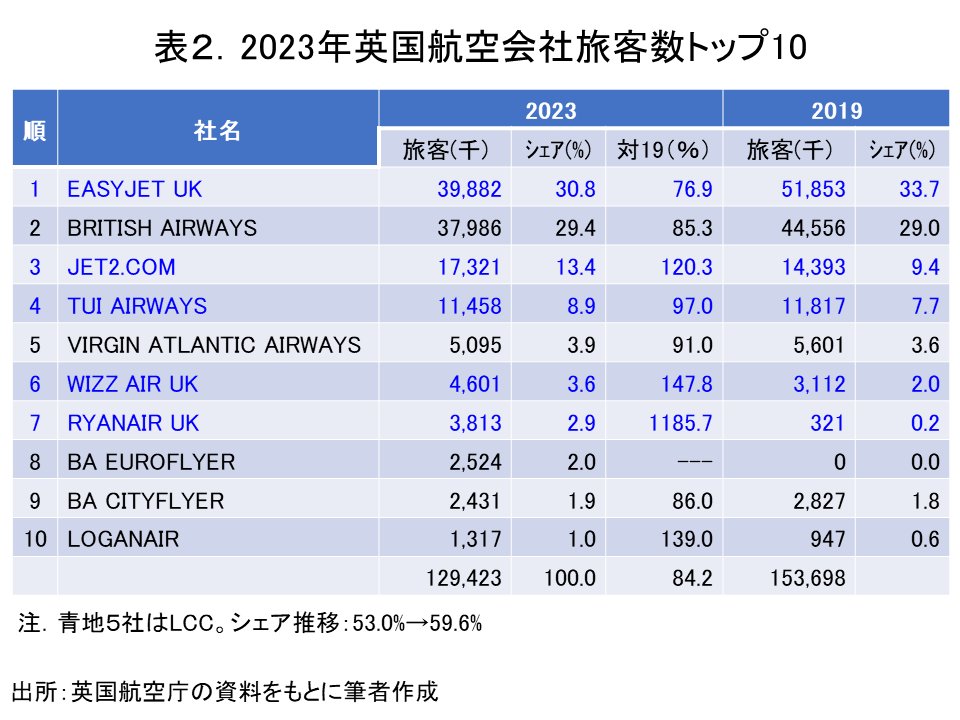

この状況は英国でも同様であり、表2の通り、2023年の英国の旅客数トップ社はLCCのイージージェットであり、英国籍LCC5社合計の旅客数は2019年に比べて15%程度落ちているものの比率は53%から59.6%とほぼ6割に伸びている。

わが国でLCCシェアの最も高い関空でも47.2%のLCCシェアであるが英国では実に6割と高く、英国航空、バージンアトランティックのFSCシェア33.3%の倍近い。

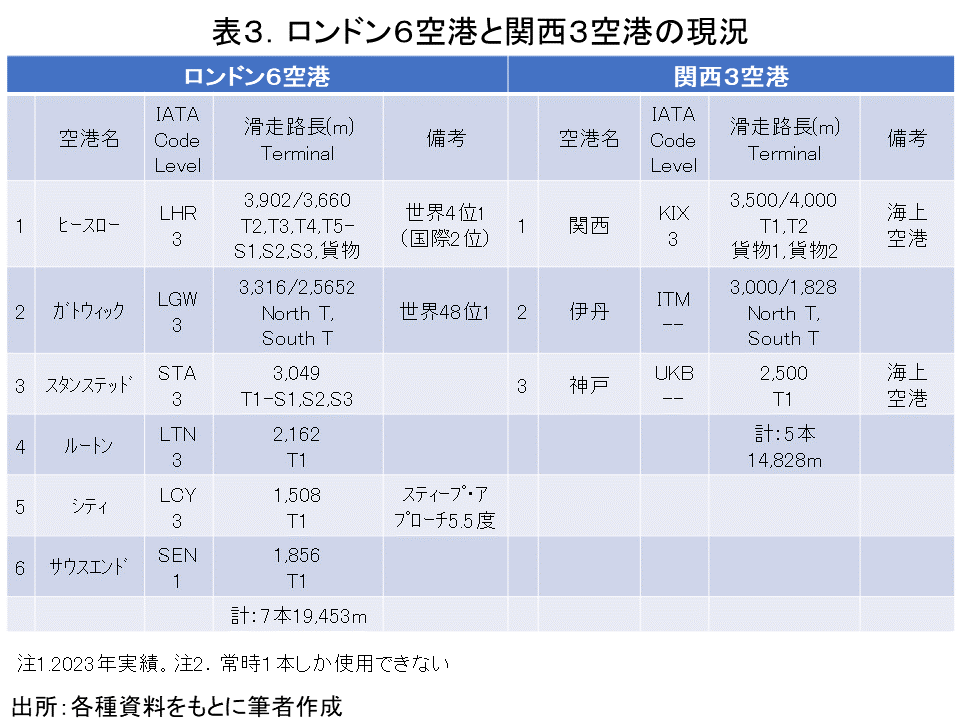

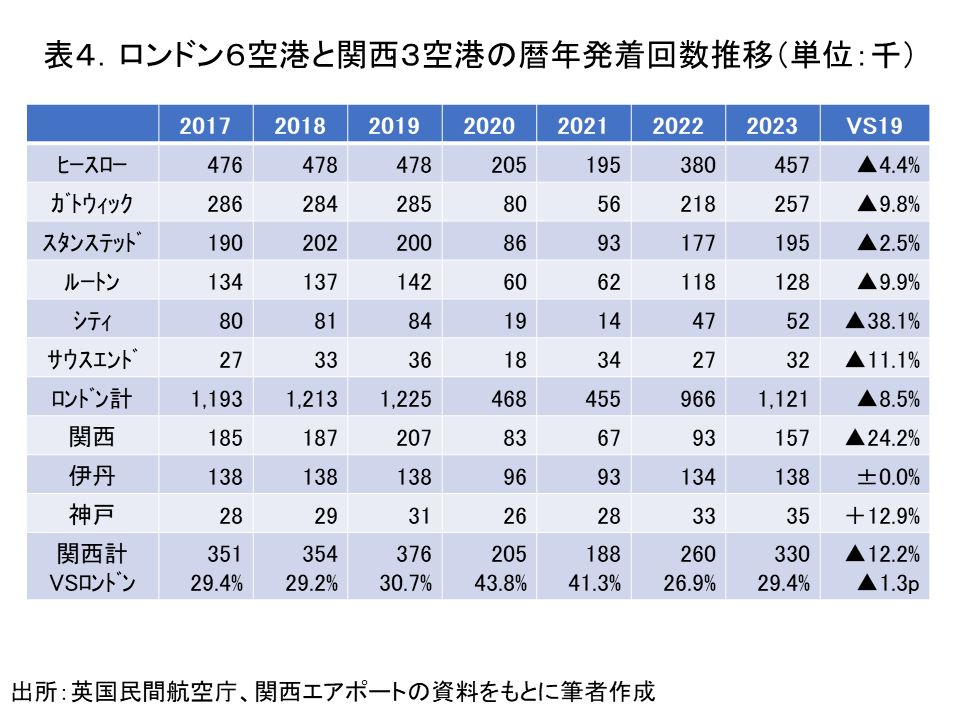

表3でロンドン6空港と関西3空港の概況を掲載したが、一目瞭然なのはロンドン6空港すべてがIATA(国際航空運送協会)公認の国際線定期便就航空港であり、しかもロンドン・サウスエンド空港(IATAレベル1:非調整空港)を除く5空港すべて発着調整が必要なレベル3の空港である。更に表4の通り、ロンドン5空港では、新型コロナ以前からスロット上限に張り付いた状況が続いていた。

一方の関西3空港では、関空が唯一の国際線定期便就航空港でありロンドン5空港と同様にレベル3で現在の1時間枠の上限に達している。またロンドン6空港のすべてが内陸の空港立地に対して、関西3空港の関空・神戸の2空港は騒音対策を勘案した海上空港であり騒音対策上の優位性を持っている。

IATAは空港の年間乗降客数により、4,000万人以上を「メガ空港」、2,500万人から4,000万人を「メジャー空港」、1,500万人から2,500万人を「大規模空港」、500万人から1,500万人を「中規模空港」、500万人未満を小規模空港の5分類している。

① この分類では、ロンドン6空港のうち上位ヒースローとガトウィックの2空港は既に1番目のメガ空港に分類され、両空港とも国際洋上路線では世界最大の北大西洋路線の欧州側ハブ空港となっている。このうちヒースローは昨年世界4位(国際線では2位)のグローバルハブ空港で欧米のメガキャリアや3大航空連合の主戦場となっている。ガトウィックは主に欧州内のフィーダー路線を提供しているが近年は北大西洋路線に乗り入れる欧米の中長距離LCCも受け入れている。ガトウィックの大屋もかつての英国航空からLCCのイージージェットに代わりLCCとFSAが混在している。ガトウィックの滑走路は2本と表示されているが並行して副滑走路があり、常に1本の滑走路しか使えず、事実上の単滑走路空港としては世界1の発着回数と乗降客数を記録している。

② 2番目のメジャー空港に分類されるのがスタンステッドと関空である。スタンステッドは滑走路1本、関空は2本であるが発着回数、旅客数ともに2023年は単滑走路のスタンステッドの方が多くなっている。関空が海上空港で滑走路2本なのに内陸のスタンステッドに負けているのは、関空が位置する北東アジアが新型コロナからの回復が遅く、更に最近の円安により出国者も減少し旅客数・便数ともに減少しているためである。このほかスタンステッドは欧州LCC最大のライアンエアのハブ空港として有名であり、滑走路が長いために、B747フレーターやアントノフも就航する。

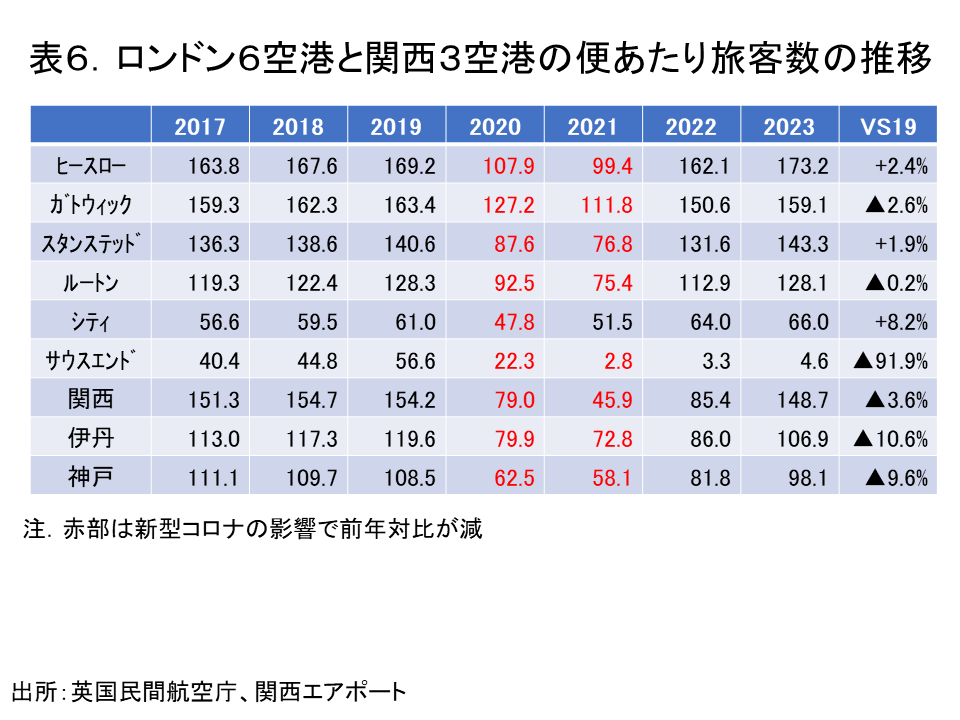

③ 関空はインバウンド需要の拡大を受け2021年からターミナルビルの国際線施設拡充のリノベや増築工事が進められ、2025年には関西・大阪万博需要受け入れのために年間23.9万回に発着枠を増便する予定である。更に2030年には年間発着回数30万回、旅客数4,400万人を目指して更なる改修が進められている。表6から関空は平常時で1発着150人程度と推察され、年間30万回で4,500万人の利用者が期待でき、最上位のメガ空港になるものと予想される。

④ 次のルートンと伊丹は規模別で3番目の大規模空港である。ルートンは欧州LCCのハブ空港としてEU域内の国際線が大半でありレベル3の混雑空港である。ルートンもガトウィックやスタンステッドと同様に単滑走路のLCCの便数が多いがプライベートジェットの基地やイージージェット、TUI Airwaysの本社もおかれている。

⑤ 伊丹空港は発着回数一日370回の騒音規制を継続中で、国内線のみでも関空開港以前の旅客数1,700万人と便数に達する勢いである。伊丹は内陸空港で騒音規制も厳しいために、関空の国際線30万便化や神戸の国内線増便・国際線新設といった両海上空港の増強を優先し、関西3空港50万便化を早期に達成すべきであろう。

⑥ ロンドンの残りシティやサウスエンドの両空港も神戸と同様に小規模空港であり、規模別分類では最下位である。テムズ川の運河を利用したシティはロンドン市内中心部にあり、滑走路が短く世界でも珍しい短距離離発着機(進入角度5.5度)専用の空港でカーフュー(離発着時間帯制限)もロンドン6空港で最も厳しい。サウスエンドはロンドンオリンピックのために再活用されたもので現在はLCCや地域航空、プライベートジェットが利用する程度である。

⑦ 神戸は最近になって2025年大阪・関西万博時の国際チャーター便受け入れ、2030年国際線定期便就航のためにサブターミナルビル等の増設が発表された。計画では、現在の倍の700万人空港を目指しているが表6の神戸の実績では、年間6万便で約600万人と推察され、中規模空港にランクアップするものの目標を達成するには更なる増便か便あたり旅客数の増加(輸送密度の向上)が必要となろう。

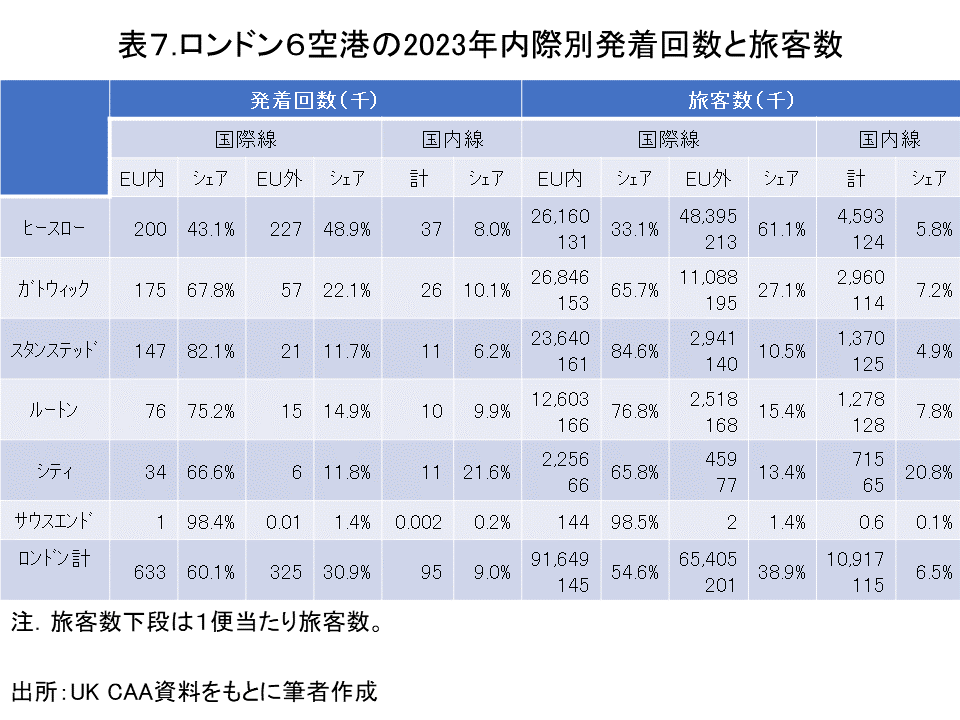

最新のEUの資料(2022年現在)では、EUの国際線比率は83.5%とかなり高く、内訳はEU域内36.5%、EU域外47.0%、国内線はわずか16.5%と欧州は国際線主体の市場である。更にLCCは米国に比べ後発ながらEUの航空市場自由化の波に乗り米国以上にLCCのシェアが高まっている。

① 表7で示したように英国の国際線比率は便数比で91%、旅客数比で93.5%とEU以上に国際線の比率が高い。このうちヒースローとガトウィックがEU域外の米州・中東・アフリカ・アジアオセアニア向けのグローバル路線がメインであり、長距離専用の大型機材が多数投入されている。

② 前述のように、ヒースローとガトウィックは国際線路線としては最大級の北大西洋路線のハブ空港であり、2023年のヒースローの年間旅客数第1位はニューヨーク・JFK路線の307万人であり、同じニューヨークのニューアーク路線が105万人であった。更に中東ドバイも年間243万人と第2位にランクインしている。

③ スタンステッドとルートンの1便当たりの旅客数からわかるように、両空港にはヒースロー・ガトウィックと異なりLCC専用のB737・A320級の中型機材が投入され、またシティ・サウスエンドは更に小型の70席クラス以下の機材が使われている。

④ 現在はレベル1とロンドン6空港で唯一発着枠に余裕のあるサウスエンドだがイージージェットが来年3月に基地化すると発表し、今後数年で利用客が膨らむ見込みである。

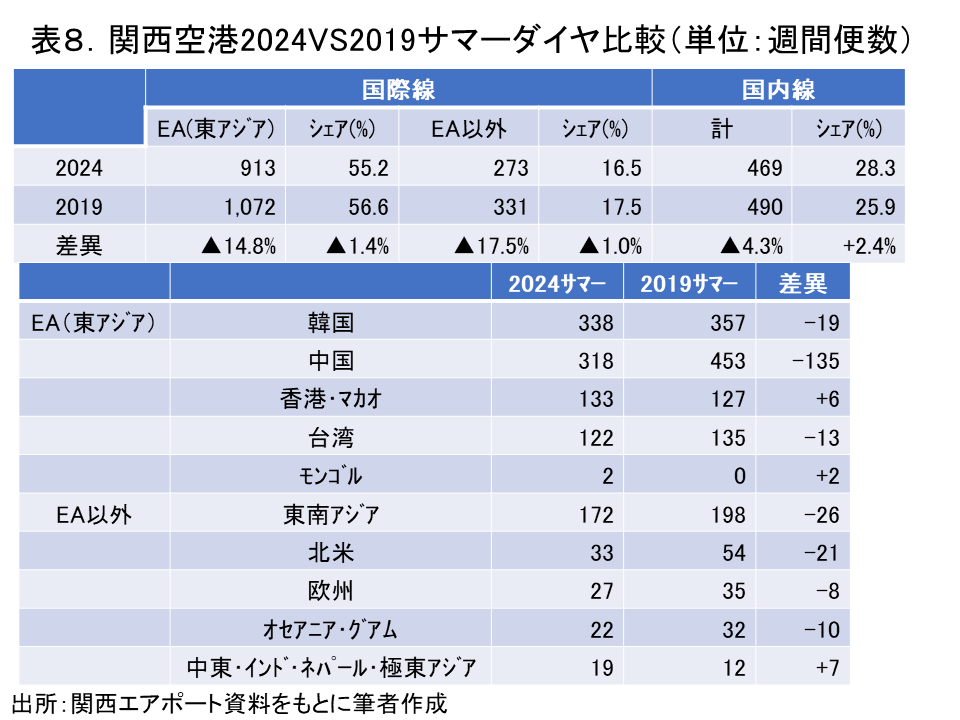

⑤ 一方の関西3空港は表8の通り、国際線比率が約7割とロンドン6空港に比べて2割も少なく、国内線比率が多い。更に新型コロナ以前に比べて国内線比率がアップしていることから国際線便数が新型コロナ以前に戻っていないことがうかがえる。

⑥ 関空の国際線を短距離の東アジア(East Asia:EA、韓国・中国・香港マカオ・台湾・モンゴル)とそれ以外に分けてみると、近距離の東アジア路線が国際線の8割弱を占め、EU国際線と比較しても圧倒的に近隣の東アジア路線の比率が高い。このため最終目的地が単区間になっている可能性が高く、アジアハブ空港となるためには中長距離路線比率を高めて接続旅客の利便を図る必要がある。

関空に限らず、わが国の国際線基幹空港では中長距離路線の乗り入れが少ないために接続旅客の摘み取り比率が低く、仁川、香港、チャンギなどアジアハブ空港に負ける原因の一つとなっている。関空もアジアのハブ空港を目指すのであれば欧米や少なくともアセアン諸国などの中長距離国際路線の復活や新設を急ぐべきであろう。

このためにも神戸の国際線新設にあたっては、神戸の利用者の多い東アジア路線を関空から神戸に寄せ、空いた関空枠で関空の中長距離路線の新設や増便に充当するような関空・神戸両国際線のすみ分けが望ましい。

本稿ではロンドン6空港をそれぞれ異なる空港モデルに仮定し、関西3空港と対比しながら関西3空港の今後の在り方について考察した。

これまでの示唆では、今後の関空の国際線展開はヒースロー・ガトウィック型の中直距離路線と域内近距離国際線がバランスした路線配分が最適であり、神戸の国際化は関空を補完するスタンステッド・ルートン型の近距離国際線の配便が望ましいと言える。更に可能であれば国際LCCの神戸乗り入れも望ましいだろう。

関空も神戸も海上空港であり増便に対しては騒音対策上の優位性を持つが、今後の関西3空港の増便にあたっては、持続可能性に留意しつつ、関西3空港のインバウンドブームを一過性のものにしないことが重要である。

そのためには、受け入れる内外の航空会社・利用者だけでなく関西3空港の関係者を含むすべてのステークホルダーが顧客満足度や従業員満足度を高めすべての関係者の顧客満足度を向上させることがそのカギとなる。更にインバウンドの混雑緩和には地方分散が有効であるとの指摘もあり、兵庫県内にも京都や奈良にまけない神社仏閣や文化遺産が多数あることからこれらの観光発信を増強することも重要であると確信する。

1)「関西国際空港・大阪国際空港・神戸空港2024年3月利用状況」(2024年4月25日、関西エアポート)

2)「European airlines:top12 LCC and non-LCCs ranked by 2023 passengers. LCCs outperform」(2024年4月22日,CAPA)

3)「国際線発着調整事務局」(2024年5月14日)

4)「航空管制のはなし(七訂版)」(中野秀夫、成山堂書店)

5)「Air Passenger transport,2022」(eurostat)

6)「2024年 夏期スケジュール 国際定期便は週1,392便」(2024年3月28日、関西エアポート)

7)「2024年夏季スケジュール日本着国際航空輸送提供座席数まとめ」(ANA総合研究所、2024年5月10日)

8)「「オーバーツーリズムは“悪化”している」星野リゾート社長が感じた危機感 日本の観光が苦手とするもの」(2024年4月18日、ITメディアビジネス)